Основным нормативно-правовым актом, регулирующим ведение бухгалтерского учета является Федеральный закон № 402-ФЗ «О бухгалтерском учете», согласно которому:

1. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

Это значит, что независимо от наличия средств, расчетного счета или деятельности, с момента государственной регистрации Вашей НКО необходимо вести бухгалтерский учет.

2. Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем НКО.

Именно руководитель организации отвечает за ведение бухгалтерского учета, издает необходимые приказы, связанные с процессом его ведения, а также организует хранение бухгалтерских документов в соответствии с требованиями законодательства.

3. Руководитель некоммерческой организации обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета, если иное не предусмотрено 402-ФЗ.

Таким образом, в некоммерческой организации, Руководитель не может вести бухгалтерский учет сам. Однако 402-ФЗ содержит исключение:

Руководитель некоммерческой организации, применяющей упрощенные системы ведения бухгалтерского учета может принять ведение бухгалтерского учета на себя .

Таким образом, в некоммерческой организации, применяющей Упрощенную систему налогообложения, Руководитель может вести бухгалтерский учёт самостоятельно.

Каким же образом можно организовать бухгалтерский учет в НКО?

Вариант 1: руководитель принимает ведение бухгалтерского учёта на себя.

Если некоммерческая организация применяет Упрощенную систему налогообложения , то Руководитель организации может принять ведение бухгалтерского учета на себя и выполнять все функции бухгалтера (как при осуществлении административной уставной деятельности, так и при реализации проектов). Для этого руководителю организации необходимо изготовить соответствующий документ с формулировкой «Принимаю ведение бухгалтерского учёта на себя». Именно этот документ будет подтверждать его полномочия как бухгалтера (например, в Федеральном конкурсе грантов требуется приложить документ, подтверждающий полномочия лиц, подписывающих заявку, т.е. руководителя и бухгалтера).

Нередко в этой ситуации фактически бухгалтерский учет ведёт нанятый специалист или организация, предоставляющая услуги по ведению бухгалтерского учета, а Руководитель только ставит подписи в документах и представляет организацию в контролирующих органах. Данный вариант можно рекомендовать в том случае, если Руководитель организации не имеет достаточной квалификации для ведения бухгалтерского учета самостоятельно, а организация не может себе позволить постоянного бухгалтера либо договора с организацией, предоставляющей такие услуги (также возможен вариант, когда нанятый специалист не соответствует требованиям закона 402-ФЗ или по каким-то иным причинам отказывается принимать на себя ответственность, связанную с официальным статусом бухгалтера организации).

Вариант 2: главный бухгалтер.

Наличие профессионального бухгалтера, который знает все нормы, требования и правила ведения бухгалтерского учета – идеальный вариант. Однако хороший специалист требует и адекватной заработной платы, а вот тут уже, с учетом ситуации с финансированием НКО, могут возникнуть проблемы (как правило, средства на адекватную заработную плату бывают только в рамках конкретных ограниченных по срокам проектов, да и те иногда приходится отстаивать перед теми, кто распределяет средства). Выход из этой ситуации есть - Главный бухгалтер может быть добровольцем, и с ним может быть заключен договор безвозмездного оказания услуг, принимаемый в качестве подтверждения его полномочий финансовыми и иными организациями (следует учитывать, что для этого в Уставе НКО должны быть указаны виды деятельности, соответствующие 135-ФЗ «О благотворительной деятельности и благотворительных организациях»).

Вариант 3: возложение обязанностей по ведению бухгалтерского учета на другое должностное лицо в вашей НКО.

Согласно 402-ФЗ, ведение бухгалтерского учета может быть возложено не только на бухгалтера, но и на иное должностное лицо организации. Какая именно должность это будет – решать Вам (например, можете возложить эти обязанности на заместителя руководителя). В этом случае необходимо указать это в Учетной политике организации и включить ведение бухгалтерского учета в договор с ним (трудовой или договор с добровольцем).

Вариант 4: договор с организацией, предоставляющей услуги по ведению бухгалтерского учета.

Уже давно существуют организации, предлагающие услуги по ведению бухгалтерского учета. Специалисты таких фирм будут вести всю вашу бухгалтерскую документацию, сдавать отчеты в контролирующие органы и внебюджетные фонды, а Вам, как руководителю, останется только ставить подписи на документах. Очень часто заключение договора с организацией оказывается выгоднее, чем выплата полноценной заработной платы бухгалтеру.

Вариант 5: договор с физическим лицом, осуществляющим услуги по ведению бухгалтерского учета.

Вы можете принять на работу внешнего бухгалтера (например, по гражданско-правовому договору). Иногда это неплохой вариант: известны случаи, когда один бухгалтер обслуживает несколько НКО, расположенных в одном районе города, при этом каждая организации платит ему за услуги небольшую сумму (а в целом специалист получает достойную оплату труда).

Однако следует учесть, к такому лицу 402-ФЗ уже предъявляет определенные требования. Этот человек должен:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской

деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет; - не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Что делать, если возникают разногласия между бухгалтером и руководителем?

К сожалению, в деятельности любой организации могут возникать разногласия между сотрудниками. Законодательство РФ предусматривает такую возможность. В случае возникновения разногласий между Руководителем НКО и Бухгатером, учитывайте следующее:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя организации, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бухгалтерского учета отражается (не отражается) главным бухгалтером или иным должностным лицом, на которое возложено ведение бухгалтерского учета, либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя организации, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

То есть решение руководителя все же имеет больший «вес», чем бухгалтера. Не забывайте, что в этом случае всю ответственность также будете нести Вы, как руководитель НКО, а с бухгалтера она уже полностью снимается. Хорошо бы такие ситуации никогда не возникали, но если Вы точно уверены в своей правоте (то есть подняли все нормативно-правовые акты и комментарии к ним), Вам просто необходимо издать соответствующий указ или распоряжение и ознакомить с ним специалиста (он должен поставить об этом свою подпись).

Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается. Особенности учета и отчетность будут зависеть от формы НКО: коллегия адвокатов, благотворительный фонд, ТСЖ, учреждение или общество охотников и рыболовов.

Коммерческие организации - это юридические лица, основной целью деятельности которых является извлечение прибыли. Однако юридические лица могут создаваться и для других целей. Организации, для которых извлечение прибыли не является приоритетом, признаются некоммерческими.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Особенности форм некоммерческих организаций установлены в главе 4 Гражданского кодекса.

Потребительский кооператив – добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение – некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).

НКО. Учет и отчетность

НКО ведут бухгалтерский учет и представляют бухгалтерскую отчетность в порядке, установленном законодательством Российской Федерации.

Бухгалтерская отчетность НКО должна содержать информацию об уставной и предпринимательской деятельности.

НКО самостоятельно разрабатывают и принимают формы бухгалтерской отчетности на основе образцов, рекомендованных Минфином России.

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности:

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложение к бухгалтерскому балансу (форма № 5);

- пояснительную записку.

Информацию об использовании бюджетных средств представляют НКО, получающие бюджетные средства. Указанная информация представляется в составе бухгалтерской отчетности по формам, установленным Минфином России.

К бухгалтерской отчетности прилагается сопроводительное письмо, содержащее информацию о составе представляемой бухгалтерской отчетности.

Целевые доходы для НКО

С 1 января 2011 года расширен перечень доходов, не учитываемых некоммерческими организациями в целях налогообложения прибыли.

Соответствующие поправки внесены Федеральным законом от 18 июля 2011 г. № 235-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности».

Не учитываются при определении налоговой базы по налогу на прибыль:

- целевые поступления на содержание некоммерческих организаций и ведение уставной деятельности,

- гранты на осуществление программ в области науки, физической культуры и спорта (за исключением профессионального спорта);

- учредительные и членские взносы, осуществленные в соответствии с законодательством РФ о некоммерческих организациях;

- доходы, безвозмездно полученные некоммерческими организациями в виде работ (услуг), выполненных (оказанных) на основании соответствующих договоров (подп. 1 п. 2 ст. 251 НК РФ);

- имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования (подп. 2 п. 2 ст. 251 НК РФ, раннее освобождалось только имущество);

- имущественные права, полученные на осуществление благотворительной деятельности (подп. 4 п. 2 ст. 251 НК РФ, ранее освобождалось только имущество);

- средства, полученные некоммерческими организациями безвозмездно на ведение уставной деятельности, не связанной с предпринимательской, от перечисленные структурными подразделениями (отделениями) из целевых поступлений (подп. 10.1 п. 2 ст. 251 НК РФ);

- средства, полученные структурными подразделениями (отделениями) от создавших их некоммерческих организаций, перечисленные из целевых поступлений на содержание и ведение уставной деятельности (подп. 10.1 п. 2 ст. 251 НК РФ).

Это важно

Некоммерческие организации могут осуществлять и предпринимательскую деятельность, если это соответствует целям, ради которых они созданы.

Учет в благотворительных организациях

Благотворительные организации осуществляют свою деятельность в соответствии с Федеральным законом от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее – Закон № 135-ФЗ).

Источниками формирования имущества благотворительной организации могут являться:

- учредительные и членские взносы;

- благотворительные пожертвования, гранты, предоставляемые гражданами и юридическими лицами в денежной или натуральной форме;

- доходы от внереализационных операций;

- поступления от деятельности по привлечению благотворителей и добровольцев (организация развлекательных, культурных, спортивных и иных массовых мероприятий);

- проведение кампаний по сбору благотворительных пожертвований;

- доходы от разрешенной законом предпринимательской деятельности;

- доходы от деятельности хозяйственных обществ, учрежденных благотворительной организацией;

- труд добровольцев;

- иные не запрещенные законом источники.

Расходы благотворительной организации осуществляются согласно смете, которая является составной частью благотворительной программы. Благотворительная программа устанавливает этапы и сроки реализации сметы предполагаемых поступлений и планируемых расходов (расходы на материально-техническое, организационное и иное обеспечение, на оплату труда лиц, участвующих в реализации благотворительных программ, другие расходы, связанные с реализацией благотворительных программ).

Благотворительная программа утверждается высшим органом управления благотворительной организации.

При реализации долгосрочных благотворительных программ поступившие средства используются в установленные программой сроки.

Благотворительная организация вправе использовать на оплату труда административно-управленческого персонала не более 20 процентов финансовых средств, расходуемых за финансовый год. Ограничение не распространяется на оплату труда лиц, участвующих в реализации благотворительных программ.

Не менее 80 процентов благотворительных пожертвований в денежной форме используется на благотворительные цели в течение года с момента получения данного пожертвования.

Благотворительные пожертвования в натуральной форме направляются на благотворительные цели в течение одного года с момента их получения.

Благотворителем или благотворительной программой могут быть установлены иные сроки.

Имущество благотворительной организации не может быть передано учредителям (членам) этой организации на условиях более выгодных, чем для других лиц.

Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения уставных целей.

Средства, полученные благотворительной организацией от осуществления иной предпринимательской деятельности, взыскиваются в доход местного бюджета и подлежат использованию на благотворительные цели.

Бухучет для НКО

НКО ведут бухгалтерский учет в общеустановленном порядке (п. 1 ст. 32 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

Осуществляя хозяйственную деятельность, благотворительные организации руководствуются общим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению.

Особенностью бухгалтерского учета в благотворительных организациях является правильность отражения целевых поступлений, взносов, пожертвований на ведение уставной деятельности. В связи с этим рассмотрим использование счета 86 «Целевое финансирование».

Это важно

На финансирование благотворительных программ должно быть использовано не менее 80 процентов поступивших за финансовый год внереализационных доходов, поступлений от хозяйственных обществ, учрежденных благотворительной организацией, и доходов от предпринимательской деятельности.

По кредиту счета 86 отражаются поступившие средства целевого финансирования, по дебету – списание средств, израсходованных в соответствии с благотворительной программой и сметой.

Целевые средства предоставляются на финансирование конкретных мероприятий и не могут быть использованы в иных целях. В связи с этим благотворительные организации ведут аналитический учет целевых средств по каждому виду источника и в разрезе целевых программ.

Поступление целевых денежных средств в учете отражается бухгалтерской проводкой:

ДЕБЕТ 50 «Касса» (51 «Расчетный счет»,52 «Валютный счет») КРЕДИТ 86 «Целевое финансирование»

– на сумму поступивших целевых средств. Целевые средства могут выделяться благотворительной организации и в натуральной форме (гуманитарная помощь в виде продуктов питания, теплой одежды и пр.).

В таком случае поступление отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 86 «Целевое финансирование»

– в денежном эквиваленте.

Налог на добавленную стоимость по приобретенным средствам в таком случае включается в фактическую себестоимость материалов.

Благотворительным организациям необходимо вести раздельный учет ТМЦ, поступивших в виде целевых средств и приобретенных для ведения хозяйственной деятельности.

В случае приобретения товарно-материальных ценностей для осуществления хозяйственной деятельности их поступление отражается записью:

– на сумму приобретенных материальных ценностей, включая НДС. Кроме того, благотворительные организации вправе осуществлять коммерческую деятельность, и, следовательно, необходимо вести отдельный аналитический учет товарно-материальных ценностей, предназначенных для использования в коммерческой деятельности. Следует помнить, что в подобном случае НДС, предъявленный поставщиком, выделяется из стоимости ТМЦ и учитывается отдельно.

Это важно

Некоммерческие организации вправе не применять ПБУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н.

Приобретение указанных ТМЦ отражается записью:

ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму приобретенных материальных ценностей (без НДС);

ДЕБЕТ 19 «Налог на добавленную стоимость по приобретенным ценностям» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»

– на сумму НДС, предъявленного поставщиками по приобретенным материальным ценностям. Приобретение товарно-материальных ценностей оформляется в общеустановленном порядке.

Рассмотрим отражение хозяйственных операций на конкретных примерах.

Пример 1

Благотворительный фонд передает легковой автомобиль многодетной семье. Автомобиль приобретен фондом за счет средств целевого финансирования для ведения уставной деятельности. Фонд предпринимательскую деятельность не ведет.

Первоначальная стоимость автомобиля – 354 000 руб. (включая НДС). На дату передачи износ автомобиля составил 100 процентов. Рыночная стоимость автомобиля (без НДС) – 100 000 руб.

Передача товаров безвозмездно в рамках благотворительной деятельности в соответствии с Законом № 135-ФЗ не облагается НДС. Исключение составляет передача подакцизных товаров (подп. 12 п. 3 ст. 149, подп. 6 п. 1 ст. 181 НК РФ).

Легковой автомобиль признается подакцизным товаром. И при передаче автомобиля следует начислить НДС (абз. 2 подп. 1 п. 1 ст. 146, подп. 12 п. 3 ст. 149 НК РФ). Налоговой базой признается рыночная стоимость (без НДС) переданного автомобиля, исчисленная в порядке, предусмотренном статьей 40 Налогового кодекса (п. 2 ст. 154 НК РФ).

Бухгалтерский учет

Автомобиль, используемый НКО в уставной деятельности, учитывается в составе объекта основных средств (ОС) по первоначальной стоимости (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н).

Принимая автомобиль к учету, организация отражает использование средств целевого финансирования записью по дебету счета 86 «Целевое финансирование» в корреспонденции с кредитом счета 83 «Добавочный капитал» (см. письмо Минфина России от 31 июля 2003 г. № 16-00-14/243).

НКО не начисляют амортизацию по объектам ОС (абз. 3 п. 17 ПБУ 6/01). На забалансовом счете 010 «Износ основных средств» отражаются суммы износа, начисленные линейным способом в порядке, установленном в пункте 19 ПБУ 6/01.

Передача собственного имущества в благотворительных целях может отражаться с использованием счета 91 «Прочие доходы и расходы» (абз. 2 п. 1, абз. 5 п. 11 ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н).

При выбытии автомобиля сумма начисленного износа списывается с забалансового счета 010. Сумма добавочного капитала, сформированного при приобретении автомобиля, списывается со счета 83 на счет 84 «Нераспределенная прибыль (непокрытый убыток)» (абз. 4 п. 6 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

Сумма НДС, начисленная при передаче автомобиля, относится в дебет счета 91, субсчет 91-2 «Прочие расходы».

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Имущество, приобретенное фондом за счет целевых поступлений, не подлежит амортизации в налоговом учете (подп. 2 п. 2 ст. 256 НК РФ).

Расходы, связанные с передачей имущества в благотворительных целях, включая сумму начисленного НДС, помещения, транспорта, канцелярская и печатная продукция) составили 50 000 руб. Акция проводится сила-ми добровольцев.

Бухгалтерский учет

Затраты НКО на проведение целевого мероприятия накапливаются на счете 20 «Основное производство». При проведении благотворительного мероприятия расходы списываются в дебет счета 86 «Целевое финансирование» (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31 октября 2000 г. № 94н, п. 29 Особенностей формирования бухгалтерской отчетности некоммерческих организаций, опубликованных на официальном сайте Минфина России).

для целей налогообложения прибыли не учитываются (п. 16 ст. 270 НК РФ, письмо Минфина России от 5 февраля 2010 г. № 03-03-06/4/9).

Налог на доходы физических лиц (НДФЛ)

Суммы единовременной материальной помощи, выплачиваемые в рамках благотворительной помощи, не облагаются НДФЛ (п. 8 ст. 217 НК РФ).

Следовательно, при передаче автомобиля физическому лицу у благотворительного фонда не возникает обязанностей налогового агента (см. письмо Минфина России от 8 апреля 2011 г. № 03-04-06/6-83).

Бухгалтерские проводки

Списана стоимость автомобиля, преданного в благотворительных целях:

ДЕБЕТ 91-2 КРЕДИТ 01

– 354 000 руб.

Списана сумма износа, начисленного по переданному автомобилю:

КРЕДИТ 010

– 354 000 руб.

Списан добавочный капитал, сформированный при приобретении автомобиля:

ДЕБЕТ 83 КРЕДИТ 84

– 354 000 руб.

Пример 2

Отражение в учете благотворительного фонда проведения благотворительного мероприятия.

Благотворительный фонд проводит бесплатную раздачу продуктовых наборов малоимущим. На расчетный счет получены целевые денежные средства в сумме 200 000 руб. Приобретено продуктов для раздачи малоимущим на сумму 118 000 руб. (в том числе НДС). Расходы на проведение мероприятия (аренда

Налог на добавленную стоимость (НДС)

Товары и услуги приобретены фондом для осуществления операций, не облагаемых НДС. Следовательно, сумма входного НДС, предъявленного по аренде помещения, транспорта, канцтоварам и печатным материалам, к вычету не принимается (подп. 1 п. 2 ст. 171 НК РФ). Сумма входного НДС включается в стоимость приобретенных товаров и услуг в порядке, установленном подпунктом 1 пункта 2 статьи 170 Налогового кодекса.

Налог на прибыль организаций

Целевые поступления, получаемые благотворительным фондом и использованные по назначению, в целях налогообложения прибыли не учитываются (абз. 1, 3 п. 2 ст. 251 НК РФ). Следовательно, затраты на проведение благотворительного мероприятия не признаются расходами в целях налогообложения прибыли.

Бухгалтерские проводки

Отражено получение целевых средств:

ДЕБЕТ 51 КРЕДИТ 86

– 200 000 руб.

Отражено приобретение продуктов за счет средств целевого финансирования:

ДЕБЕТ 10 КРЕДИТ 60

– 118 000 руб.

Отражены затраты на проведение благотворительного мероприятия:

ДЕБЕТ 20 КРЕДИТ 10, 60, 76

– 168 000 руб. (118 000 + 50 000).

Отражено использование средств целевого финансирования:

ДЕБЕТ 86 КРЕДИТ 20

– 168 000 руб.

Г. Джамалова, редактор-эксперт

Общая информация по конфигурации

Программный продукт разработан на основе конфигурации 1С: Бухгалтерия предприятия , ред.2.0 с сохранением всех типовых механизмов и возможностей данной конфигурации.

Функциональные возможности программы позволяют вести одновременный учет коммерческой и некоммерческой деятельности, бухгалтерский и налоговый учет всех остальных участков организации - за счет интеграции с программой 1С: Бухгалтерия предприятия .

Реализована полная интеграция коммерческой и некоммерческой деятельности в следующие участки учета:

- учет материалов;

- складской учет;

- учет торговых операций;

- учет операций с денежными средствами;

- учет основных средств и нематериальных активов;

- учет производства;

- начисление заработной платы;

- учет хозяйственной деятельности нескольких организаций в единой базе.

В программе возможно применение любых налоговых режимов (УСН, ЕНВД, обычная система налогообложении, ИП) и переход с одного налогового режима на другой в рабочей базе за несколько минут.

Механизм учета хозяйственных операций по источникам финансирования

Особенностью программного продукта Рарус: Бухгалтерия для некоммерческой организации является то, что во все документы добавлена возможность выбора источника финансирования.

В программе возможно ведение списка источников финансирования некоммерческой организации.

Предусмотрен раздельный учет всех хозяйственных операций по источникам финансирования.

В программе имеется возможность контроля расхода денежных средств по источникам финансирования. При проведении документа при перерасходе по источнику система выводит соответствующее сообщение.

В программе реализован механизм автоматического ведения хозяйственных операций за счет распределяемых (составных) источников финансирования, когда проводка должна делиться пропорционально составу источника

Предусмотрена возможность автоматического распределения сумм хозяйственных операций по нескольким источникам финансирования.

- Сразу при проведении документа (при включенном флажке Распределять по источникам ).

- В конце месяца документом Распределение источников за месяц .

Целевое финансирование

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность учета различных начислений/взносов.

Для учета поступления целевых средств предусмотрены следующие варианты:

- Вариант учета без начисления доходов (Кассовый метод)

- Вариант учета с предварительным начислением доходов.

В программе существует возможность выписки уведомлений на оплату членам НКО.

В программе предусмотрена возможность отражения операций по безвозмездному поступлению имущества.

И по безвозмездной передаче имущества.

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность рассылки СМС.

Предусмотрена возможность активации модуля с помощью пин-кода, в результате чего автоматически создается аккаунт. В настройках аккаунта пользователь может посмотреть всю необходимую информацию, а также может устанавливать:

- Период, в течении которого отправка СМС будет приостановлена;

- Максимальную длину СМС (ограничение на количество символов СМС) и нежелательную длину СМС (при проверке документа отправка сообщений будет выходить предупреждение о наличии подобных строк).

В программе есть возможность пополнения баланса. Специальный встроенный модуль позволяет максимально автоматизировать процесс массовой рассылки СМС, экономя время и деньги.

В программе имеется возможность просмотра:

- «Статистики использования». Здесь пользователь может посмотреть виде диаграммы количество сообщений переданных на отправку и отправленных получателям.

- Пользователь может посмотреть «Динамики изменения баланса», т.е. количество СМС на балансе и средний объем одной отправки.

С помощью сервиса возможна отправка сообщений одновременно:

- Одному пользователю

- Нескольким пользователям. Поле получатели можно заполнить вручную или автоматически, для этого просто необходимо убрать отбор и перезаполнить поле «Получатели».

Предусмотрена возможность отправлять сообщения в определенный период или сразу же после создания документа.

Система позволяет рассылать до 300 сообщений в секунду на номера любых операторов связи.

В программе Рарус: Бухгалтерия для некоммерческой организации существуют «Правила отбора получателей».

Предусмотрен список видов сравнения отбора.

В программе имеется возможность создания шаблона сообщения для всех пользователей, отправлять информационные СМС сотрудникам компании - это могут быть новости компании, оповещения о необходимости оперативно связаться с клиентом, сообщения о поступившем заказе и пр.

Во многих некоммерческих организациях часто возникает вопрос: «Откуда взять средства на реализацию поставленных целей?». Для решения этого вопроса необходимо привлечение финансовых ресурсов, то есть фандрайзинг. С помощью СМС рассылки Вы сможете легко и быстро доставить рекламное или информационное сообщение своим клиентам, независимо от их количества и текущего месторасположения.

Учет затрат по некоммерческой деятельности

В программе Рарус: Бухгалтерия для некоммерческой организации предусмотрена возможность ведения 20 счета Основное производство в разрезе субсчетов: Основное производство, Производство продукции из давальческого сырья и Затраты по некоммерческой деятельности.

Предусмотрен учет затрат на счете 26 Общехозяйственные расходы в разрезе двух субсчетов: Общехозяйственный коммерческий и

Реализовано автоматическое закрытие субсчета 20.3 Затраты по некоммерческой деятельности и субсчета 26.02 Общехозяйственный некоммерческий на счет 86 Целевое финансирование документом Закрытие месяца .

Износ ОС

В программе Рарус: Бухгалтерия для некоммерческой организации реализованы особенности ведения учета основных средств в некоммерческих организациях.

Предусмотрен учет ОС и начисление износа.

Реализован отчет Ведомость износа ОС . В отчете можно вывести данные о начисленном за период износе основных средств.

Отчетность

Для удобства пользователей в стандартных бухгалтерских отчетах имеется возможность получить информацию по каждому из источников финансирования, либо по всем источникам финансирования сразу.

Существует возможность группировки и отбора по источникам финансирования.

В программе Рарус: Бухгалтерия для некоммерческой организации реализована специализированная отчетность некоммерческих организаций.

Предусмотрена возможность автоматического заполнения бухгалтерского баланса некоммерческой организации и отчета о целевом использовании полученных средств с возможностью расшифровки каждой строки.

Реализована статистическая отчетность по форме 1-НКО Сведения о деятельности некоммерческой организации с возможностью автоматического заполнения и форма ТЗВ-НКО Сведения о расходах некоммерческой организации.

Реализована статистическая отчетность в МинЮст по форме №ОН0001 Отчет о деятельности некоммерческой организации и сведения о персональном составе ее руководящих органов.

Реализована статистическая отчетность в МинЮст по форме №ОН0002 Отчет о расходовании денежных средств и об использовании иного имущества, включая полученные от международных и иностранных организаций, иностранных граждан и лиц без гражданства.

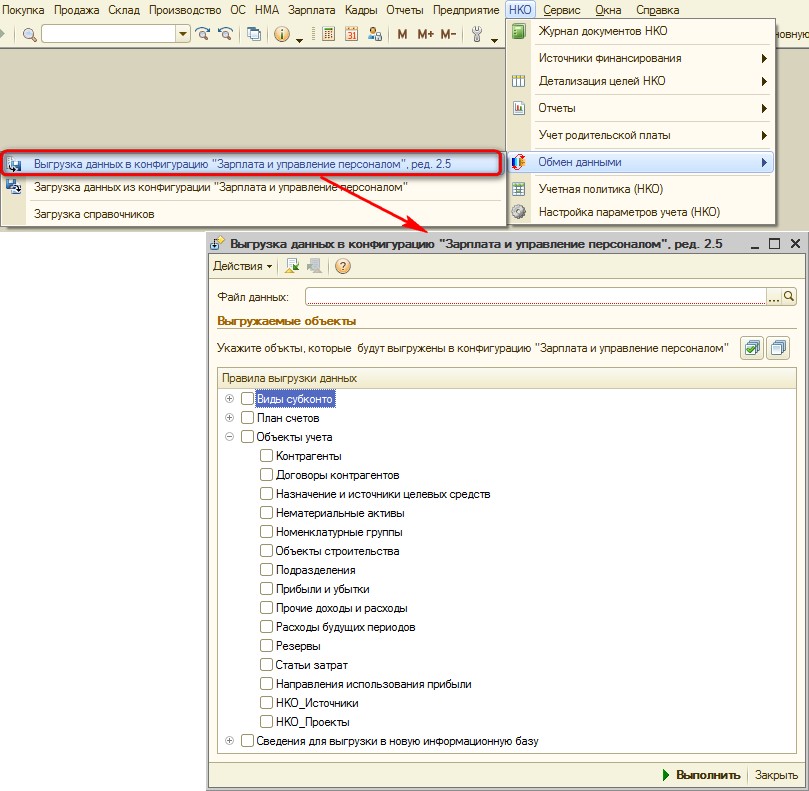

Двухсторонний обмен данными с конфигурацией 1С: Зарплата и управление персоналом 8

В программе Рарус: Бухгалтерия для некоммерческой организации реализована возможность обмена данными с конфигурацией .

Имеется возможность передачи в конфигурацию 1С: Зарплата и управление персоналом сведений о плане счетов, видах субконто и объектах аналитического учета (в т.ч. Проекты и Источники).

Учет родительской платы

В программе Рарус: Бухгалтерия для некоммерческой организации реализована дополнительная возможность для учета родительской платы:

- возможность хранения сведений о детях (воспитанниках детского учреждения)

- учет начислений и оплаты родителей за содержание детей

- возможность формирования квитанций

- возможность формирования заявления физического лица на перевод денежных средств в счет оплаты содержания детей

- гибкая настройка ставок родительской платы

- возможность формирования ведомости по расчетам с родителями за содержание детей

- учет компенсации родительской платы с возможностью формирования ведомости расчета компенсации

В статье будет идти речь об учете в некоммерческих организациях. Каковы особенности и правила, существуют ли нюансы – далее. Некоммерческие организации создаются с целью оказания благотворительности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Несмотря на это, они обязаны вести бухгалтерский учет и уплачивать налоги. Что еще необходимо знать о таких организациях?

Необходимые сведения

Некоммерческие (общественные) организации создаются с целью оказания различных благотворительных услуг – культурного типа, образовательного или социального.

Созданной она считается с момента регистрации в органах государства. Срок деятельности некоммерческих предприятий неограниченный. В любом подвиде организации должна иметься смета и баланс.

Учредительными документами являются , учредительное соглашение и решение основателей о создании НКО.

Чтобы зарегистрировать общественную организацию, необходимо предоставить следующие документы:

- заявление;

- учредительную документацию (3 экземпляра);

- решение об открытии организации;

- данные об учредителях (2 экземпляра);

- , подтверждающую оплату пошлины государству

Основные термины

Подразделение на виды

Законодательство разрешает регистрировать некоммерческие организации, которые подразделяются на несколько типов. Первый – учреждение (частное, государственное и муниципальное).

Создается оно единственным учредителем-собственником, цель – ведение деятельности некоммерческого характера, управленческие и культурные функции.

Таким основателем может быть и гражданин, и юридическое лицо, которое полностью или частично финансирует учреждение. Может преобразовываться в фонд. Государственные и муниципальные образует Российская Федерация.

Следующий тип – фонд. Цель – благотворительная деятельность, культурная и образовательная. Не подлежат реорганизации. Управляет фондом коллегиальный орган. За деятельностью, распределением средств наблюдает совет попечительства.

Автономная некоммерческая организация может образовываться одним или несколькими учредителями. Целью ее является предоставление услуг в области образования, науки, искусства. Это единственный тип НКО, учредители которого могут меняться.

Может преобразовываться только в фонд. Религиозная организация – общество более 10 граждан, которые исповедуют веру.

В другие организации не имеет права преобразовываться. Собственность организации включает в себя пожертвования от людей. Взыскания по требованию кредитора не налагаются.

Общественная организация – НКО, которая в составе должна иметь не менее 3 – х человек. Цель – удовлетворение нематериальных запросов граждан. Может преобразоваться в фонд или автономную организацию.

Ассоциация (союз) создается гражданином или юридическим лицом, может и одновременно обеими сторонами. Учредителей должно быть не меньше двух. Может преобразовываться в фонд, автономную или общественную НКО.

Потребительский кооператив – НКО, создаваемая в целях удовлетворения материальных потребностей путем внесения членами общества взносов.

Товарищество собственников недвижимости – учреждается владельцами недвижимого имущества с целью владения, пользования и распоряжения того имущества, которое принадлежит обществу.

Адвокатская палата объединяет всех адвокатов единственного субъекта Российской Федерации. Адвокатское образование создается адвокаты для осуществления своей деятельности. Образуется в виде бюро или консультации, коллегии.

Казачье общество – НКО, которое объединяет людей с целью сохранения казачьей культуры и традиций. Община коренных народов HA с малой численностью объединяет граждан с малым населением, чтобы защищать интересы и культуру.

Нормативное регулирование

Для применения упрощенного налога существует несколько способов – подача заявления во время регистрации и изменение системы обложения налогами на упрощенку.

В первом случае подается специальное . Делается это при первом обращении в налоговую инспекцию, когда получается статус плательщика налогов.

Второй вариант допускается в том случае, если НКО использует другой режим, но в связи с обстоятельствами хочет перейти на УСН.

При применении упрощенной системы имеются ограничения:

Организация общественного типа на общем режиме также должна уплачивать налоги. Один из них – .

Но, если НКО при получении денег за услугу (например, культурного типа) приобрела необходимое оборудование для достижения своих целей, то сумма облагаться налогом не будет.

Управленческий

Управленческая деятельность осуществляется высшим и исполнительным органом. Главная цель – контроль по соблюдению цели, ради которой организация создавалась.

Задачи управленческой деятельности:

- внесение поправок в учредительные документы;

- определение тех видов деятельности, которые будут являться приоритетными;

- правильное использование имущества организации;

- утверждение отчетности;

- открытие филиалов НКО;

- принятие участия в деятельности других общественных организациях.

Особенности при ведении учета

Согласно законодательству, деятельность ведется на основании . Это главный внутренний документ, которым регулируется порядок ведения учета организации.

Разрабатывается и ведется главным бухгалтером. В политике учета необходимо указать следующие данные:

- рабочий план счетов;

- формы документов, которые применяются для оформления фактов хоздеятельности;

- инвентаризация активов – каким образом осуществлялась;

- каким методом оценивались активы;

- как обрабатывалась документация;

- контроль по проведению хозяйственных операций;

- прочие вопросы, связанные с ведением бухгалтерской деятельности.

Задачи учетной политики НКО:

- полное отражение факторов деятельности организации;

- своевременное их отображение в отчетности;

- следить за тем, чтобы не образовывались скрытые активы;

- равенство показателей аналитического и синтетического учетов;

- рациональное ведение учета бухгалтерии.

Готовой продукции

Готовая продукция – окончательный продукт процесса производства в организации. Это те предметы, которые обработались, отвечают требованиям и сданы на склад.

Задачи учета продукции:

- контроль по выпуску и сохранностью на складе;

- правильное оформление документами продукции, которая была отпущена;

- контроль по выполнению соглашения по поставке;

- расчет прибыли и затрат.

Готовая продукция предназначена только для продажи. Чтобы учет было легче вести, назначается учетная цена, которую организация выбирает самостоятельно.

В качестве такой цены можно использовать себе стоимость, цену по , оптовую или розничную.

Членских взносов

Членство в некоммерческих организациях является добровольным. В бухгалтерском учете взносы обозначаются как расходы.

Если от этих расходов организация получает положительный результат, то они отображаются в отчетности. Взносы являются основным источником финансирования общественных организаций.

Основных средств

Основным средством считается актив, если:

- цель объекта – использование в изготовлении продукции;

- объект будет использоваться длительное время – больше года;

- организация не будет перепродавать его;

- в дальнейшей деятельности объект принесет доход.

Если срок полезного использования объекта истек, то он не списывается, а продолжает числиться в организации и отображаться в отчете. Подлежит списанию только тогда, когда общество не намерено его больше использовать.

Основные средства могут поступать:

- из уставного фонда;

- целевого финансирования;

- в качестве подарка от других учреждений или физических лиц;

- прибыль, полученная в ходе предпринимательской деятельности.

Основанием для взятия основных средств на учет является . Проводки:

Договоров о совместной деятельности

Согласно , стороны обязаны объединить вклады и действовать сообща. Условие такого соглашение – внесение финансов для общего дела.

Количество сторон может быть неограниченным. Некоммерческие организации имеют право заключать подобные договоры, если их целью не является осуществление предпринимательской деятельности.

В законодательстве нет требований к форме соглашения, поэтому оно может оформляться как в устном, так и в письменном виде. Полученная прибыль признается общей. Заключаться может на конкретный срок или бессрочно.

Если одна из сторон хочет выйти, необходимо уведомить вторую не менее, чем за 3 месяца. Основаниями прекращения договора могут являться:

- одна из сторон является недееспособной;

- один из товарищей оказался банкротом;

- смерть участника или ликвидация общества;

- личные причины, отказ по собственному желанию;

- срок действия соглашения истек.

В учете бухгалтерии каждой из сторон договора должны содержаться сведения об операциях, которые были проведены совместно. Необходимо высветлить свою долю затрат и обязательств, результаты деятельности.

Раздельный учет НДС в НКО

Если общественная организация занимается предпринимательской деятельностью, то она является налогоплательщиком.

Печать (Ctrl+P)

Это статья о том, как можно ввести в прикладном решении «1С Бухгалтерия предприятие 3.0» регламентированный бухгалтерский учет некоммерческих организаций» без необходимости изменения конфигурации .

Редакция пункта 3 статьи 50 ГК РФ устанавливает, что некоммерческие организации (далее НКО ) могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций, учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом. В новой редакции этой нормы приведен исчерпывающий перечень возможных форм некоммерческих организаций, в который вошли:

- потребительские кооперативы;

- общественные организации;

- автономные некоммерческие организации;

- общины коренных малочисленных народов РФ;

- товарищества собственников недвижимости;

- ассоциации (союзы);

- казачьи общества;

- фонды;

- учреждения;

- религиозные организации;

Для введения бухгалтерский учета НКО в прикладном решении 1С: бухгалтерия предприятие 3.0 (Далее БП 3.0 ). нужно соблюдать определенные правила: :

Правило №1- Стремление не извлекать прибыль от продажи, чтобы не платить налог на прибыль, т. е. никаких проводок на счете 90

Дело в том, что согласно статье 246 НК РФ все НКО, признаются плательщиками налога на прибыль. Однако, если НКО не имеет в качестве основной цели своей деятельности извлечение прибыли от продажи,то для этого не должны быть проводки на счете 90- продажа. (не должны быть ни выручка от продажи (сч 90.1), ни расходы от продажи (сч 90.07, 90.08), ни прибыль или убытки от продажи (сч 90.09) и т. д.

Правило №2 Договор НКО с разными дебиторами и кредиторами должен иметь вид “прочие”

В программе возможно создавать следующие виды договора:

- С поставщиком

- С покупателем

- С комитентом (принципалом)

- С комиссионером (агентом)

- Прочее

Для расчетов с разными дебиторами и кредиторами по полученным средствам целевого финансирования договор должен иметь вид “Прочие”. Для договора с видом Прочее заполняются только общие реквизиты:

- Наименование, номер и дата договора, срок действия.

- Валюта расчетов – валюта , в которой заключен договор.

- Вид расчетов – вид расчетов для дополнительного разделения взаиморасчетов.

- Тип цен – тип цен номенклатуры для подстановки по умолчанию при вводе хозяйственных операций.

Правило №3 Настроить регистр сведения “счета расчета контрагента” . Использовать Счет 86 – Целевое Финансирование и 76 “Расчеты с разными дебиторами и кредиторами”.

Рис 1 Правила учета счетов расчета контрагента

Рис 1 Правила учета счетов расчета контрагента

Регистр сведений «Счета учета расчетов с контрагентами» позволяет задавать счета учета расчетов для каждого контрагента или группы контрагентов, договора и вида расчетов.

Счет, подставленный в документ «1С:Бухгалтерией 8» по умолчанию может быть изменен пользователем вручную.

В данном примере на рис 1 , настройка применяется только для документов организации Абрамов Г. С. ИП.

Отметим, что счет 86 не корреспондирует с расчетными счетами контрагентов 60 – Расчеты с постановщиками и 62 – Расчеты с покупателями. Счет 86 корреспондирует только с одним из расчетных счетов контрагента – сч 76 “Расчеты с разными дебиторами и кредиторами, причем, без бухгалтерских операций, введенных вручную нет возможности типовыми средствами в программе регистрировать проводки счета 86 с счетом 76 “Расчеты с разными дебиторами и кредиторами”.

Вот, конкретный пример:

Поступили деньги на расчетный счет. Если в входящей платежке не отражать сразу целевое финансирование и указать счет 76 “Расчеты с разными дебиторами и кредиторами, то при проведении документа регистрируется проводка

Дебет 51 “Расчетные счета”

Кредит 76 “Расчеты с разными дебиторами и кредиторами”

Тогда нужно создать документ “бухгалтерская операция” для регистрации проводки

Дебет 76 “Расчеты с разными дебиторами и кредиторами”

Кредит 86 “Целевое финансирование”

Однако, если вместо счета 76 указать счет 86, то тогда по дебету счета 51 “Расчетные счета” концентрируются полученные деньги, а по кредиту счета 86 “Целевое финансирование”

Счет 86 имеет 2 субсчета:

- 86.01 Целевое финансирование из бюджета – предназначен для обобщения информации о движении средств целевого назначения, поступивших из бюджета.

- 86.02 Прочее целевое финансирование и поступления – предназначен для обобщения информации о движении средств, целевого назначения, поступивших от других организаций и лиц.

Счет 86 имеет 3 вида субконто для аналитического учета:

- Назначение целевых поступлений – элемент справочника “Назначения целевых средств

- Договоры – элемент справочника “Договоры контрагентов”

- Движения целевых средств – элемент перечисления “Движения целевых средств”.

Обратите внимание , что аналитика счета 86 не ведется в разрезе контрагента, а разрезе договора контрагента. На вопрос почему контрагент не является субконто счета 86 могу ответить только из точки зрения программиста 1С – Четвертое субконто для аналитики счета чересчур много, ни один счет из плана счетов не имеет больше трех субконто.

Счет 86 в отличии от расчетных счетов контрагентов является только пассивным – у него не может быть дебитовое сальдо – Операции поступления или отражения целевых средств увеличивают Кредит 86, а операции, которые используют целевые средства увеличивают Дебет 86

Правило 4- Создать типовые операции для облегчения ввода повторяющихся хозяйственных операций отражения и использования целевых средств, которые не предусмотрены в типовых документах

Типовая операция представляет собой шаблон (типовой сценарий) ввода данных о хозяйственной операции и формирования проводок по бухгалтерскому и налоговому учету, а также регистрам накопления и сведений.

Рис 2 Место открытия справочника типовых операции и документа операции

Рис 2 Место открытия справочника типовых операции и документа операции

Например, для проводки Дт76/Кт86 я создал типовую операцию, но не совсем правильно назвал ее, так как все операции, увеличивающие Кт 86 называются отражением поступления целевых средств

Рис 3. Пример ввода типовой операции

Рис 3. Пример ввода типовой операции

Для ввода хозяйственной операции в списке типовых операций нужно установить курсор на типовой операции и нажать Ввести операцию . Откроется документ Операция

Можно также создать операцию и выбрать нужную типовую операциюсоздать

Введенная операция будет отражаться в журнале операций , а также в списке операций, введенных вручную.

Рис 4 Пример создания операции на основе шаблона типовой операцииПравило 5 – Составить таблицу основных хозяйственных операций НКО и документов БП 3.0, которые регистрируют эти операций

Многие хозяйственные операции регистрируются документом “бухгалтерская операция, выделенная вручную” (Рис 4) и печатается бухгалтерская справка . Для облегчения этой работы создаются типовые операции (Рис3).

Хозяйственные операции, в проводке которой входит счет 50 регистрируются кассовыми ордерами .

Хозяйственные операции, в проводке которой входит счет 51, или 52 регистрируются платежками

Хозяйственные операции, в проводке которой есть счет, у которого субконто является номенклатурой как правило регистрируются накладными

Хозяйственные операции отражения целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0, регистрирующий операцию |

|---|---|---|---|

| 07 | 86 | Оприходовано оборудование, предназначенное для проведения мероприятий целевого назначения | Накладная |

| 08 | 86 | Получены в качестве инвестиций вложения во внеоборотные активы | Накладная |

| 10 | 86 | Оприходованы материалы, предназначенные для проведения целевых мероприятий | Накладная |

| 11 | 86 | Оприходованы животные, предоставленные в качестве целевого финансирования | Накладная |

| 15 | 86 | Оприходованы материально-производственные запасы, предназначенные для проведения мероприятий целевого назначения | Накладная |

| 20 | 86 | Получен в качестве целевого финансирования объект незавершенного производства | |

| 41 | 86 | Оприходованы товары, предоставленные в качестве целевого финансирования | Накладная |

| 50 | 86 | Поступление средств целевого финансирования в кассу | ПКО |

| 51 | 86 | Поступление средств целевого финансирования на расчетный счет | Входящая Платежка |

| 52 | 86 | Поступление средств целевого финансирования на валютный счет | Входящая Платежка |

| 55 | 86 | Поступление средств целевого финансирования на специальный счет в банке | Входящая Платежка |

| 76 | 86 | Начисление целевого финансирования | Бухгалтерская операция, введенная вручную |

Хозяйственные операции использования целевых средств

| Счет Дт | Счет Кт | Содержание операции | Документ БП 3.0 , регистрирующий операцию |

|---|---|---|---|

| 86 | 20 | Бухгалтерская операция, введенная вручную | |

| 86 | 26 | Использование целевых средств на осуществление мероприятий целевого назначения | Бухгалтерская операция, введенная вручную |

| 86 | 83 | Включение в состав добавочного капитала фактически использованных целевых инвестиционных средств | Бухгалтерская операция, введенная вручную |

| 86 | 98 | Включение целевых средств в состав доходов будущих периодов | Бухгалтерская операция, введенная вручную |

Типовые операции для обслуживания пайщиков

Пайщик - физическое или юридическое лицо, имеющее право стать участником совместного проекта после внесения определенной суммы финансовых или материальных средств (пая). По английски: Shareholder

Информация о пайщике хранится в Справочнике Контрагенты .

При работе с пайщиком-поставщиком допустимы следующие операции:

- Оприходование (прием) паевого взноса в виде имущества от пайщика- поставщика документом Поступление (акты, накладные)

- Возврат пайщику – поставщику паевого взноса денежными средствами расходным кассовым ордером или платежным документом

Договор НКО с пайщиком-поставщиком должен иметь вид С поставщиком , а в счетах учета контрагента на рис 1 указать счет 86 для расчета с поставщиком

При работа с пайщиком-потребителем допустимы следующие операции:

- Поступление (Прием) наличных или безналичных денег

- Возврат паевого взноса в виде имущества пайщику- потребителю

Договор НКО с пайщиком-потребителем должен иметь вид С покупателем, а в счетах учета контрагента на рис 1 указать счет 86 для расчета с покупателем

Продолжение следует …

")